![期货开户 - 专注期货网上开户[金鹏期货]](/style/images/navline-em.jpg)

煤焦钢期货周评论(10.14-10.18)

发布日期:2013-10-21 浏览量:

金鹏期货煤焦钢期货周报

(10月14日到10月18日)

现货市场

|

品种 |

指标 |

上期值 |

本期值 |

涨跌 |

简评 |

|

螺纹 |

北京三级螺纹 |

3380 |

3370 |

-10 |

本周现货市场螺纹钢价稳中有降,全国三级螺纹钢25mm均价报收3499元/吨,较上周下降9元/吨。 |

|

上海三级螺纹 |

3460 |

3440 |

-20 |

||

|

广州三级螺纹 |

3860 |

3870 |

+10 |

||

|

焦炭 |

唐山二级焦炭 |

1350 |

1350 |

0 |

本周焦炭现货价格持稳,钢厂产量不减,焦炭价格部分地区稳中有升。 |

|

天津二级焦炭 |

1350 |

1350 |

0 |

||

|

太原二级焦炭 |

1150 |

1150 |

0 |

||

|

临汾二级焦炭 |

1350 |

1350 |

0 |

||

|

乌海二级焦炭 |

1020 |

1050 |

+30 |

||

|

鄂尔多斯二级焦炭 |

1020 |

1020 |

0 |

||

|

焦煤 |

天津港澳大利亚主焦煤库提价 |

1320 |

1320 |

0 |

本周焦煤现货价格也保持稳定,炼焦厂对于焦煤的需求还是稳定的,钢铁产量上涨,本身也是利好于焦煤焦炭。 |

|

日照港澳大利亚主焦煤车板价 |

1000 |

1000 |

0 |

||

|

太原主焦煤 |

1020 |

1020 |

0 |

||

|

动力煤 |

环渤海指数 |

530 |

531 |

1 |

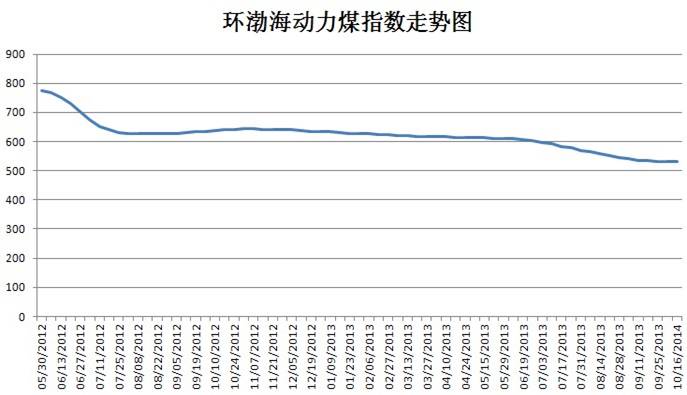

本期,环渤海地区发热量5500大卡动力煤的综合平均价格报收531元/吨,比前一报告周期上涨1元/吨。这也是环渤海动力煤价在连续下跌近一年时间后首次上扬。 |

|

秦皇岛 |

530 |

530 |

0 |

||

|

天津港 |

535 |

535 |

0 |

期货市场

|

期货合约 |

上周结算价 |

本周结算价 |

涨跌 |

涨跌幅 |

盘面技术分析 |

|

RB1311 |

3428 |

3301 |

-127 |

-3.8% |

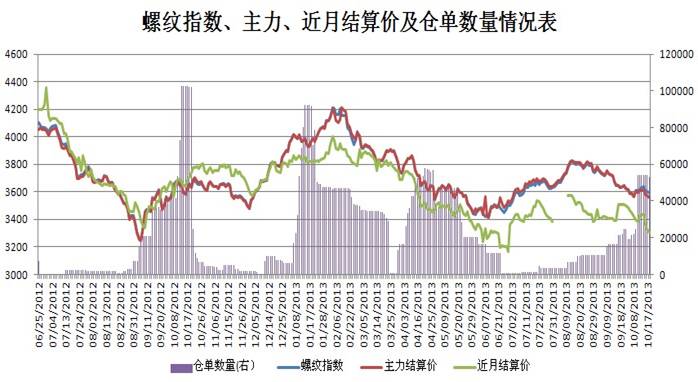

RB1401主力合约本周下降51元/吨,现货方面所有钢铁价格稳中趋弱,上海交易所库存仓单继上周以来又增加32653,本周螺纹钢期货价格最低打到3539元/吨,最高3636元/吨,10月上旬粗钢日产量为212.8万吨,供给压力仍然明显。 |

|

RB1401 |

3612 |

3561 |

-51 |

-1.4% |

|

|

螺纹近月相比主力合约贴水260元/吨。 |

|||||

|

焦炭近月 |

1480 |

1462 |

-18 |

-1.2% |

焦炭主力合约本周弱势运行,截止到10月18日焦炭价格维稳运行,后期现货价格预计会随着钢产量的下降而下降。 |

|

焦炭主力 |

1573 |

1561 |

-12 |

-0.76% |

|

|

焦炭近月相比主力贴水99元/吨。 |

|||||

|

焦煤近月 |

996 |

1006 |

+10 |

0.99% |

焦煤主力合约下跌5元/吨,现货价格本周持稳,后期投资需求若不上升,后期不排除下跌的可能性。 |

|

焦煤主力 |

1135 |

1130 |

-5 |

0.44% |

|

|

焦煤近月相比主力贴水124元/吨。 |

|||||

|

注:涨跌=本周五结算价-上周五-昨结算; 涨跌幅=(本周五结算价-上周五昨结算价)/上周五昨结算价; 现货-期货合约:计算现货与主力的基差水平。 |

|||||

动力煤期货

|

期货合约 |

上周结算价 |

本周结算价 |

涨跌 |

涨跌幅 |

简评 |

|

TC1312 |

544.8 |

558.0 |

13.2 |

2.4% |

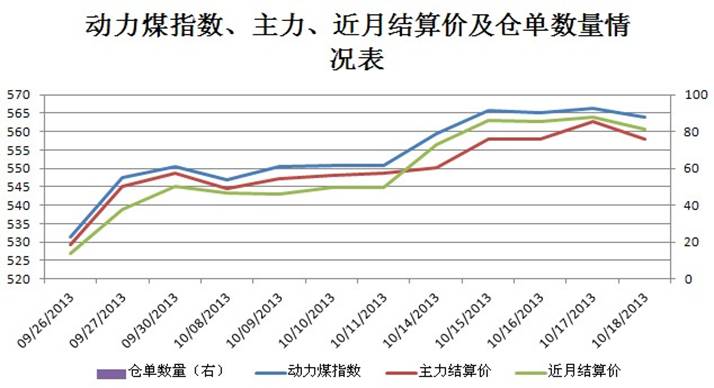

本周动力煤期货价格在周一开盘后即持续走高,最高达到569.8元/吨;自后,相对最高点开始小幅回落,但本周动力煤各合约相对上周还是有不小的涨幅。 |

|

TC1401 |

548.6 |

560.8 |

12.2 |

2.2% |

|

|

动力煤近月相比主力贴水3.8元/吨,相比环渤海指数升水14.8元/吨。 |

|||||

期货仓单数量

|

品种 |

上周 |

本周 |

合计现货 |

|

螺纹钢 |

54358 |

53170 |

16851000吨 |

|

焦炭 |

1070 |

1050 |

105000吨 |

|

焦煤 |

0 |

0 |

0吨 |

统计数据表

宏观信息

|

1、2013年9月份,规模以上工业增加值同比实际增长10.2 %(以下增加值增速均为扣除价格因素的实际增长率),比8月份回落0.2个百分点。从环比看,9月份,规模以上工业增加值比上月增长0.72%。1-9月,规模以上工业增加值同比增长9.6%。 |

|

2、2013年1-9月份,全国民间固定资产投资196611亿元,同比名义增长23.3%(扣除价格因素实际增长23.3%),增速与1-8月份持平。民间固定资产投资占固定资产投资的比重为63.6%。 |

|

3、前三季度国内生产总值386762亿元,按可比价格计算,同比增长7.7%。其中,一季度增长7.7%,二季度增长7.5%,三季度增长7.8%。其中,第二产业增加值175118亿元,增长7.8%。 |

下周交易提醒

|

日期 |

事件 |

|

10月22日 |

70个大中城市住宅销售价格月度报告 |

综合评述

本周,螺纹各合约以不断下跌为主;其中主力合约1401更是一度下探到3539元/ 吨这一低点。

据国家统计局消息,前三季度国内生产总值386762亿元,按可比价格计算,同比增长7.7%。其中,一季度增长7.7%,二季度增长7.5%,三季度增长7.8%。分产业看,第一产业增加值35669亿元,同比增长3.4%;第二产业增加值175118亿元,增长7.8%;第三产业增加值175975亿元,增长8.4%。

今年前三季度,房屋新开工面积144900万平方米,同比增长7.3%;其中住宅新开工面积增长6.4%。全国商品房销售面积84383万平方米,同比增长23.3%,增速比上半年回落5.4个百分点;其中住宅销售面积增长23.9%。全国商品房销售额54028亿元,同比增长33.9%,增速比上半年回落9.3个百分点;其中住宅销售额增长34.5%。前三季度,房地产开发企业土地购置面积25167万平方米,同比下降3.3%,降幅比上半年缩小7.1个百分点。9月末,全国商品房待售面积44636万平方米,同比增长36.6%,增速比6月末回落2.6个百分点。前三季度房地产开发企业到位资金87828亿元,同比增长28.7%,增速比上半年回落3.4个百分点。

2013年1-9月份,全国钢材产量79545万吨,同比增长11.7%。其中,9月份全国钢材产量9355万吨,同比增长15.5%;当月钢材日均产量311.83万吨,环比增长5.14%,创下历史最高水平。而中钢协10月上旬预估全国粗钢日均产量212.81万吨,旬环比降1.11%,但仍在高位徘徊。

总结:根据国家统计局的最新消息可以看出,我国经济运行依然保持稳定,且起稳的迹象进一步明显;而高起的钢铁产量,和地产开发增长率在低位的持续运行,却对钢铁市场形成比较大的利空。因此,我们认为钢铁价格的下跌趋势依然没有改变,但经过前期的下跌后,投资者应注意空头回补造成价格短期上涨对市场的影响;建议投资者近期轻仓逢高沽空。

动力煤市场

本周,动力煤期货市场各合约在周一开盘后持续上涨,最高达到569.8元/吨;之后的几天在565元/吨一线以震荡运行为主。

环渤海动力煤在持续了将近一年的降价后,开始出现首次上扬;24个港口规格品中,价格持平的港口规格品数量由前一报告周期的11个减少到了9个;价格上涨的港口规格品由前一报告周期的9增加到了14个;价格下降的港口规格品数量由前一报告周期的4个减少到了1个。

1-9月份,全国煤炭产量同比下降,降幅收窄;铁路煤炭发运17.09亿吨,同比增长1.4%;主要港口煤炭发运4.89亿吨,同比增长5.6%。煤炭进口2.39亿吨,同比增长17.6%;净进口2.33亿吨,增长19.1%。9月末,全国重点电厂存煤7326万吨,可用21天;主要港口存煤4416万吨,同比增长8.3%。

近期发布的大气污染防治“国十条”进一步打开了煤制天然气审批的大门,国家发改委对煤制天然气项目审批节奏持续提速。据不完全统计,今年获得“路条”的煤制天然气项目已达22个。业内分析人士以煤炭深加工示范项目和已获“路条”项目为基数测算,未来3年煤制天然气投资规模将超过2400亿元。到 2018年,现代煤化工项目总投资额有望达到8000亿元,其中煤制天然气将达到4400亿元。

前三季度国内生产总值386762亿元,按可比价格计算,同比增长7.7%。其中,一季度增长7.7%,二季度增长7.5%,三季度增长7.8%。分产业看,第一产业增加值35669亿元,同比增长3.4%;第二产业增加值175118亿元,增长7.8%;第三产业增加值175975亿元,增长8.4%。从环比看,三季度国内生产总值增长2.2%。

总结:本期环渤海地区的煤价出现年初以来的首次上涨,而神华、同煤等大型煤企对各自煤价的上调也进一步增强了煤炭价格上涨的动力。而发改委对煤化工审批的提速也进一步拓宽了煤炭的利用渠道,以及宏观经济增长进一步向好,都对煤价的上涨形成利好。但近期煤炭产量有所提升,而且进口量依然保持高位,预计会对煤价的进一步上涨形成一定压力。因此,我们认为短期煤价会以震荡上行为主。

金鹏期货经纪有限公司 鄂尔多斯市营业部

地址:内蒙古鄂尔多斯东胜区天骄路创业大厦A座601室。

电话:0477-3878349;0477-3878144。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不可作为入市依据。