![期货开户 - 专注期货网上开户[金鹏期货]](/style/images/navline-em.jpg)

煤焦钢期货周报(10.18-10.25)

发布日期:2013-10-28 浏览量:

金鹏期货煤焦钢期货周报

(10月21日到10月25日)

现货市场

|

品种 |

指标 |

上期值 |

本期值 |

涨跌 |

简评 |

|

螺纹 |

北京三级螺纹 |

3370 |

3360 |

-10 |

本周现货市场螺纹钢价稳中有降,全国三级螺纹钢25mm均价报收348-元/吨,较上周下降19元/吨。 |

|

上海三级螺纹 |

3440 |

3440 |

0 |

||

|

广州三级螺纹 |

3870 |

3860 |

-10 |

||

|

焦炭 |

唐山二级焦炭 |

1350 |

1350 |

0 |

本周焦炭现货价格持稳,钢厂产量不减,焦炭价格部分地区稳中有升。 |

|

天津二级焦炭 |

1370 |

1390 |

+20 |

||

|

太原二级焦炭 |

1150 |

1150 |

0 |

||

|

临汾二级焦炭 |

1140 |

1160 |

+20 |

||

|

乌海二级焦炭 |

1050 |

1050 |

0 |

||

|

鄂尔多斯二级焦炭 |

1020 |

1020 |

0 |

||

|

焦煤 |

天津港澳大利亚主焦煤库提价 |

1320 |

1320 |

0 |

本周焦煤现货价格也保持稳定,炼焦厂对于焦煤的需求还是稳定的,钢铁产量高居不下,焦煤价格受到支撑。 |

|

日照港澳大利亚主焦煤车板价 |

1000 |

1000 |

0 |

||

|

太原主焦煤 |

1020 |

1040 |

+20 |

||

|

动力煤 |

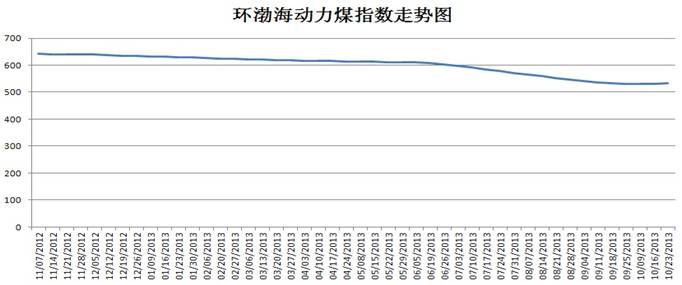

环渤海指数 |

531 |

533 |

2 |

本期,环渤海地区发热量5500大卡动力煤的综合平均价格报收533元/吨,比前一报告周期上涨2元/吨,这也是煤价下跌以来的连续第二周上涨。 |

|

秦皇岛 |

530 |

535 |

5 |

||

|

天津港 |

535 |

535 |

0 |

期货市场

|

期货合约 |

上周结算价 |

本周结算价 |

涨跌 |

涨跌幅 |

盘面技术分析 |

|

RB1311 |

3304 |

3233 |

-71 |

-2% |

RB1401主力合约本周下降71元/吨,现货方面所有钢铁价格稳中趋弱,上海交易所库存仓单继上周以来又增加32653,本周螺纹钢期货价格最低打到3485元/吨,最高3568元/吨,下降将近100点,下游需求没有明显改观,供给过剩压力明显。 |

|

RB1401 |

3566 |

3510 |

-56 |

-1.5% |

|

|

螺纹近月相比主力合约贴水277元/吨。 |

|||||

|

焦炭近月 |

1463 |

1486 |

+23 |

+1.5% |

焦炭主力合约本周弱势运行,主力合约下降42点,截止到10月25日焦炭现货价格维稳运行,后期现货价格预计会随着钢产量的下降而下降。 |

|

焦炭主力 |

1578 |

1536 |

-42 |

-2.6% |

|

|

焦炭近月相比主力贴水50元/吨。 |

|||||

|

焦煤近月 |

1002 |

1015 |

13 |

+1.2% |

焦煤主力合约下跌38元/吨,现货价格本周持稳,后期投资需求若不上升,后期不排除下跌的可能性。 |

|

焦煤主力 |

1135 |

1097 |

-38 |

-3.3% |

|

|

焦煤近月相比主力贴水82元/吨。 |

|||||

|

注:涨跌=本周五结算价-上周五-昨结算; 涨跌幅=(本周五结算价-上周五昨结算价)/上周五昨结算价; 现货-期货合约:计算现货与主力的基差水平。 |

|||||

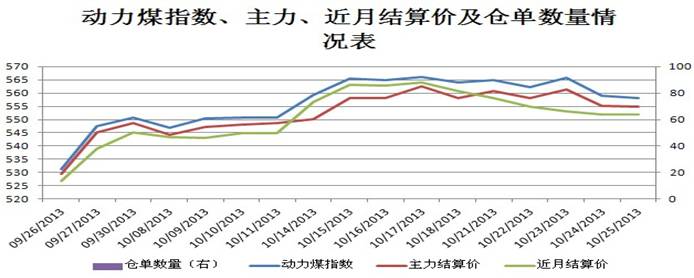

动力煤期货

|

期货合约 |

上周结算价 |

本周结算价 |

涨跌 |

涨跌幅 |

简评 |

|

TC1312 |

558.0 |

552.0 |

-6.0 |

-1.1% |

本周动力煤期货价格在周一开盘后即震荡走低,主力1401最低达到552.2元/吨。 |

|

TC1401 |

560.8 |

554.8 |

-6.0 |

-1.1% |

|

|

动力煤近月相比主力贴水2.8元/吨,相比环渤海指数升水19.0元/吨。 |

|||||

期货仓单数量

|

品种 |

上周 |

本周 |

合计现货 |

|

螺纹钢 |

53170 |

44611 |

13383300吨 |

|

焦炭 |

1050 |

1030 |

103000吨 |

|

焦煤 |

0 |

0 |

0吨 |

统计数据表

宏观信息

|

1、1-9月份,全国规模以上工业企业实现利润总额40452.8亿元,比去年同期增长13.5%,增速比1-8月份提高0.7个百分点,其中,主营活动利润[1]41215.2亿元,比去年同期增长5.3%,增速比1-8月份提高0.4个百分点。 |

|

2、9月份,规模以上工业企业实现利润总额5588.9亿元,比去年同期增长18.4%,增速比8月份回落5.8个百分点,其中,主营活动利润5414.5亿元,比去年同期增长7.5%,增速比8月份提高3.5个百分点。 |

|

3、机构预测,中国地方债可能高达24万亿元,占GDP的比例高达四成,需提示风险。然而,在审计署尚未公布地方债官方数据前,城投债提前进入了发行高峰,地方举债投资的热情仍然畅旺。 |

下周交易提醒

|

日期 |

事件 |

|

10月28日 |

国家统计局发布工业经济效益月度报告 |

综合评述

本周,螺纹各合约以不断下跌为主,其中主力合约1401更是向下击穿3500元/ 吨,最低达到3485元/ 吨。

1-9月份,全国规模以上工业企业实现利润总额40452.8亿元,比去年同期增长13.5%,增速比1-8月份提高0.7个百分点,其中,主营活动利润41215.2亿元,比去年同期增长5.3%,增速比1-8月份提高0.4个百分点。

1-9月,房地产开发企业房屋施工面积同比增长15.0%,增速比1-8月份提高0.6个百分点。截至9月底,我国新开工城镇保障性安居工程620万套,基本建成410万套,分别达到年度目标任务的98%和87%。前三季度铁路基础建设投资3287亿元,同比增加12.5%,与年初制定的5200亿元计划差距较大,根据国务院要求超额完成今年铁路建设投资计划的要求,四季度铁路建设将加快。

2013年1-9月份,全国钢材产量79545万吨,同比增长11.7%。其中,9月份全国钢材产量9355万吨,同比增长15.5%;当月钢材日均产量311.83万吨,环比增长5.14%,创下历史最高水平。而中钢协10月上旬预估全国粗钢日均产量212.81万吨,旬环比降1.11%,但仍在高位徘徊。

总结:根据国家统计局的最新消息可以看出,我国经济运行依然保持稳定,企业利润进一步向好;而钢铁产量依然在高位运行,并且社会库存也比较高。从需求方面看,地产开发增长率在低位持续运行,国家基础投资有望进一步加大。因此,我们认为钢铁价格的下跌趋势依然没有改变,但随着钢价的进一步下跌,预计后期钢企在连续亏损后将减产,以及宏观经济向好的刺激,使得钢价下跌空间有限,建议投资者短期以轻仓做空为主。

动力煤市场

本周,动力煤期货市场各合约在周一开盘后及开始震荡下跌,主力1401最低达到552.2元/吨。

据海关总署的统计,今年前三季度我国累计进口煤炭2.39亿吨,同比增长17.6%。其中9月份进口煤炭2573万吨,同比增长38.1%,环比下降0.9%。此前,由于国内煤价持续下跌,加上海运费出现较大幅度增长,分析人士据此认为进口煤的价差优势不再,因而进口煤总量将逐渐走低。

环渤海动力煤在持续了将近一年的降价后,价格开始出现连续第二周上扬;24个港口规格品中,,价格上涨的港口规格品数量由前一报告周期的14增加到了16个;价格持平的港口规格品数量由前一报告周期的9个减少到了8个;没有价格下降的港口规格品。

国内最大煤炭企业神华集团发布最新一期动力煤价格显示,公司动力煤价格涨幅扩大,发热量5500大卡动力煤上涨2元/吨,为533元/吨,其他煤种价格均上涨9元/吨。国内排名第二和第三的中煤集团与同煤集团也上调了最新一期动力煤报价。其中,中煤集团5500大卡动力煤价格为533元/吨;5000大卡为486元/吨,所有煤种近两周涨幅均在10~13元/吨。同煤集团发热量5500大卡动力煤的市场价达到538元/吨,5000大卡为488元/吨,各煤种每吨涨幅在5~11元。

近日,国际能源署(IEA)发布《东南亚能源展望》报告称,未来20年东南亚地区的能源消费将翻番,煤炭将取代天然气成为最重要的化石燃料。到2035年,煤炭需求将增长3倍。报告称,10个东盟成员国的能源需求增长速度是全球平均速度的2倍还多,到2035年,煤炭发电比例将从2011年的31%增至49%。与此同时,天然气发电比例将从44%下降至28%。

总结:本期环渤海地区的煤价出现年初以来的连续第二周上涨,而神华、同煤等大型煤企也分别调高了煤炭的挂牌价,宏观经济增长进一步向好,都对煤价的上涨形成利好。而进口量依然保持高位,加上前期各利好因素释放接近尾声,对煤价的上涨形成一定的利空。我们认为:我国经济起稳回升的态势进一步明确,煤炭价格又处于低位,在市场没有出现明显利空的因素下,煤价依然以震荡上行为主。

金鹏期货经纪有限公司 鄂尔多斯市营业部

地址:内蒙古鄂尔多斯东胜区天骄路创业大厦A座601室。

电话:0477-3878349;0477-3878144。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不可作为入市依据。