![期货开户 - 专注期货网上开户[金鹏期货]](/style/images/navline-em.jpg)

陈旭:趋势不变 重心下移(棉花7月报)

发布日期:2014-07-22 浏览量:

趋势不变 重心下移

进入火热的七月,棉价却依然冰冷。期棉下跌的趋势没有改变,价格重心下移。郑棉主力合约1501在7月初上演加速下跌,成交放量至十几万手。前十个交易日由前期价格重心15400一线急速下调到14300,1000点左右的行情悄然形成。

据了解,新疆棉花目标价格补贴细则终稿已经提交,等待主管部门批复,细则有望七月底正式出台。预计终稿与市场上流传的版本内容基本差不多,补贴发放的形式应该是60%按棉农实际棉花种植面积补贴,40%按籽棉交售量补贴,目标补贴价格皮棉为19800元/吨。

中国棉花信息网统计信息,截止到7月18日,储备棉投放累计上市总量9665116.7134吨,累计成交总量2221739.511吨,成交比例22.99%。其中,国产棉累计上市9142353.696吨,累计成交2089684.8193吨,成交比例22.86%。其中,进口棉累计上市522763.017吨,累计成交132054.6917吨,成交比例25.26%。

郑棉1501合约日K线图

1、 全国主要产区棉花生长情况

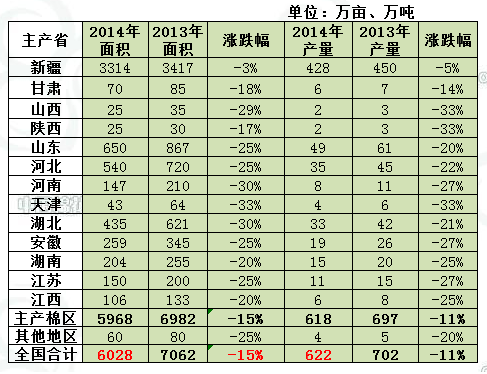

根据从全国十三个产棉省的主要产棉县抽样调查显示,全国棉花实际播种面积6028万亩,较2013减少1034万亩,降幅15%。根据近期天气情况及棉苗生长情况,预计今年总产量622万吨,较2013年较少80万吨,降幅11%。调查显示,本月棉花进入现蕾期,普遍株高在70cm,每株底部开花1-2朵,果枝6-7台。西北内陆棉花生长落后去年同期,黄河流域新花长势普遍好于去年同期,长江流域受低温及阴雨影响,普遍不如去年同期,株高、果枝均低于去年。

2014棉花种植面积

全国平均开花率为20%,略低于去年同期。西北内陆开花为17-20%,新花苗青50%能达到一般。黄河流域山东、河北开花率好于去年,新棉长势较好。长江流域湖北、湖南开花率差于去年,苗情一般。全国平均非常差苗情占5%,差的占12%,一般的占45%,良好占30%,8%的生长优秀。本月进入伏桃座桃期,适量的雨水及充足的光照是关键。后期如果天气条件较好,落后生长的棉花仍有弥补空间。伏桃与秋桃占棉花单产的比例最大,能否追上去年产量还看后两个月。从往年西北内陆与长江流域新花先上市的情况来看,今年长势不均,新花上市将推迟,8月底上市的可能性较大。关键还看8月份的天气,如果8月天气过于干旱,棉花也可能会在上旬上市。

2、 冀鲁豫市场终端消费情况

现货市场终端消费依旧低迷,冀鲁豫地区棉花现货价格仍有小幅下跌,牵动纯棉纱行情总体处于下调态势。近期涤纶短纤价格继续小幅下调,影响到涤棉纱价格弱势调整。粘胶短纤价格基本保持平稳,其下游粘胶纱价格阴跌普遍。由于原料、纱线价格连续不断下跌,已经导致部分织布厂生产出来的坯布或面料,要不存库占压资金,要不赔本出售。

纯棉纱线中,2129B级棉花价格指数下调了48元/吨,到了本周末至17932元/吨,均价17946元/吨,下调了61元/吨。3128B级棉花价格指数下调了56元,周末至17214元/吨,均价17246元/吨,比上周均价下调了46元/吨。2227B级棉花价格指数下调17元,周末至16118元/吨,下调27元/吨。棉花价格的连续不断下调,使得下游整个产业链对上游原料的采购异常谨慎,因此使得纯棉纱的销售量价不济。C32S主流成交价在24500—25000元/吨,较高价格在26000元/吨上下。下游纯棉布方面,在棉花、棉纱价格连续下跌背景下,纯棉布价格持续呈缓慢下行态势。

3、库存数据

2013/14年度:期初库存、棉花产量、消费量分别保持 1044 万吨、702万吨、762 万吨不变。进口方面,年度前九个月累计进口棉花 230 万吨。据调查了解,在 5 月份的一般贸易配额增发后(与储备相关) ,纺织企业和贸易商加大了棉花进口量,特别是 6、7 月份的棉花,采购主要对象是澳棉、非洲棉和美棉等。虽然 6 月份外棉价格下跌,但当前中国方面有较高的履约率。剩余6、7、8 月的进口预期相比之前有所调高, 年度进口量上调 26 万吨达到 295万吨。据此,期末库存上调 26 万吨至 1278 万吨。

2014/15年度:期初库存 1278 万吨。产量方面,目前正值新棉生长期,内地温度适宜,苗情相对较好,新疆部分区域受风灾低温影响较大,长势不如去年,另据近期的摸底调查,调减了新疆的棉花面积。鉴于以上两方面因素下调新疆产量 13 万吨至 428 万吨,全国产量下调为 622 万吨。进口方面,预计新年度对配额管理将继续从紧的政策,加上远期外棉的进口利润预期不佳,外棉价格持平或高于国内的可能性增大,年度进口量下调 15 万吨至 205万吨;消费方面,新疆试点直补政策,长期看,内外棉价差逐步收窄,有利于提高国内纺织企业的国际竞争力,前期流失到东南亚的订单会部分回流,内需消费也会适度增长,故上调年度消费量 10 万吨至 780 万吨。据此,期末库存下调12万吨至1324万吨。

总体来看,新年度棉花生长比较正常,虽然内地主产区的种植面积的下降,使产量略低于上个棉花年度,但由于库存量巨大不会影响整体供需形势。现货市场的终端消费格局没有改变,现货企业消费量依然低迷。月底补贴政策细则的出台将支撑新疆棉花生产,新疆棉产量预期稳定。

期货市场主力合约CF1501下跌趋势不变,价格重心已经下移。预计短期的盘整不会改变整体下行趋势。操作上建议空单继续持有。

免责声明:本报告为金鹏期货观点,仅供学习交流,不作为入市操作依据。客户应考虑本报告中的意见或建议是否符合其特定状况。据此投资,责任自负。

数据源于文华财经

数据源于文华财经

数据源于中国棉花信息网

数据源于中国棉花信息网

- 上一篇:煤焦钢周评(7.7-7.11)

- 下一篇:陈旭:抛储暂停 趋势难改 (棉花8月报)