![期货开户 - 专注期货网上开户[金鹏期货]](/style/images/navline-em.jpg)

动力煤期货专题报告

发布日期:2015-06-05 浏览量:

主要观点:

产能压制 需求减弱 动力煤易跌难涨

阶段性反弹非行业性反转 择机布局下年度合约空单

主要内容

1、 季节性旺季来临,动力煤止跌回暖;

2、 产能过剩与需求减弱决定了动力煤的长期弱势;

3、 套期保值正当时,布局动力煤下年度合约空单;

4、 动力煤期货技术分析;

5、 其他工业品近几年走势。

近几周,国内动力煤市场有所转暖,供给受到限制而市场需求开始回升,煤价结束连续下跌的势头。

一、季节性旺季来临,动力煤止跌回暖

1、夏季高温电煤消费高峰到来,短期煤价上涨预期增强。

随着6月份的来临,高温天气逐渐增多,居民用电需求将随之明显增加;同时,二季度以来全国火力发电量同比降幅逐渐收窄,燃煤电厂发电量逐步回升,有助于带动电厂动力煤需求继续回暖。库存方面,截止5月28日,环渤海六港(秦皇岛、曹妃甸、京唐、国投京唐和天津港)总库存为2246.97万吨,较上期(5月21日)下降82.33万吨,库存下降幅度扩大。

从上图可以看出,全社会用电量有明显的时间变化,每年1月、7月、8月及12月为年内用电高峰。

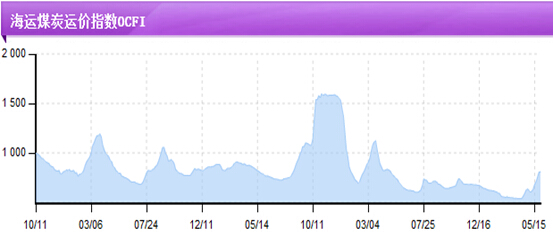

2、海运煤炭价格指数OCFI大幅上涨,一方面说明动力煤价格需求好转,同时也提振了动力煤价格。

3、电厂采购爆发,港口运作高效。

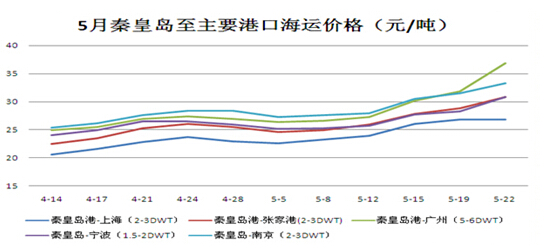

港口方面,秦港煤炭运输基本延续高效态势, 5月18日-24日秦皇岛港煤炭调入量合计499.4万吨,环比前一周471.5万吨增加了27.9万吨,周日均调入量升至70万吨以上,上游煤炭发运积极性受港口需求调动,秦皇岛港一周中最高调入量高达73.3万吨,高于5 月中旬日均水平。截至5月25日,秦港锚地待装船舶再次回升至45艘,其中已办手续积压至21艘。另受航运周期影响,部分船只拉煤出港,但后续船舶未及时补充,因此,港口部分煤种缺口导致船舶分流至其他港口,且出港煤种由低卡煤种向较高卡煤种蔓延。

二、政策面及企业自主减产给动力煤价格以支撑。

1、近期国家能源局连发两份文件,分别是《关于严格治理煤矿超能力生产的通知》和《做好2015年煤炭行业淘汰落后产能工作的通知》,到2015年底,能源局将开展严格治理煤矿超能力生产专项活动,煤矿全年产量不得超过公告的生产能力,月度产量不得超过月度计划的110%。此外,能源局还公布了全国2015年煤炭行业淘汰落后产能计划,要求在2015年要淘汰煤炭行业落后产能7779万吨、煤矿1254座。

就在煤炭市场持续低迷的背景下,一些地方政府和煤炭企业开始主动减产、控产。神华集团加大减产力度,全年预计减产5000万至6000万吨,降幅从年初的10.8%扩大至16%以上。不仅如此,中煤、伊泰、同煤等大型煤企一季度产量也不同程度下降。

国家能源局及地方政府和煤企政策的出台,对当前煤炭价格的反弹起到了一定的催化作用。

2、神华、中煤、伊泰等大型企业分别上调价格。

5月初,受低卡煤供应紧张影响,中国神华准5(发热量4300大卡)煤种上涨10元/吨;中煤能源取消平9(4600大卡)煤炭优惠政策,相当于价格变相上涨5-10元/吨,低卡煤企稳态势明显。从5月18日起,伊泰4(5000大卡)价格上调5元/吨,至370元/吨。此外,伊泰原有煤炭销售优惠方案也有所调整,相应增加伊泰4市场供货量,伊泰3(5500大卡)和伊泰4共同采购,伊泰4优惠幅度调整为5元/吨。

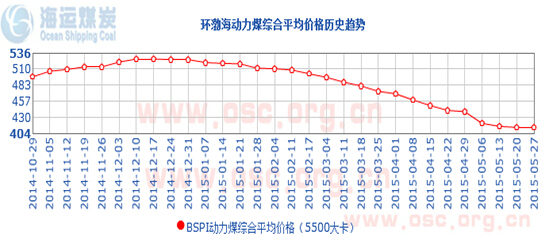

三、环渤海动力煤价格指数降幅收窄,有企稳迹象。

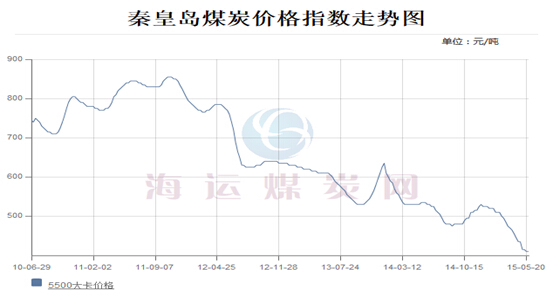

四、动力煤期货企稳走高

从动力煤期货指数上看,2015年4月10日,动力煤达到最低点398.4元持续反弹至目前430元。当前主力合约报价430元/吨左右,1601合约报450元/吨左右,1605合约报价440元/吨左右。

五、总结

5月份以来,动力煤在经历长期跌势之后出现了诸多利多因素,包括7、8月份传统用电高峰的到来、电厂采购积极带动港口库存出现暂时下跌的情况、政策面上限产控产措施、煤企自动减产及上调价格等,使动力煤市场出现一波反弹行情,环渤海动力煤指数与秦皇岛动力煤指数均企稳走平,而动力煤期货指数则出现30点的反弹。而预计短期内,仍有反弹空间(详见技术分析)。

二、止跌反弹,并非行业反转

1、宏观经济走势

国内生产总值(GDP)走势图

2015年1季度,国内生产总值(GDP)增长6.95%,继续放缓的同时,创出近十年新低,反映出当前经济下行的压力。

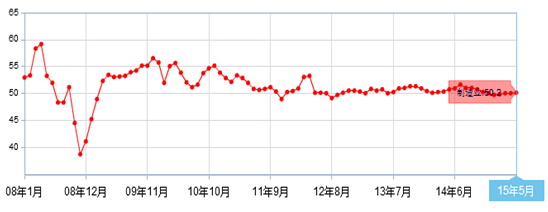

采购经理人指数走势图

而反映某一时期生产领域价格变动情况的重要指标PPI即采购经理人指数始终持续徘徊在50即荣枯线左右,反应当前生产领域产品价格不温不火的状态。

2、房地产、铁路基建方面投资增速

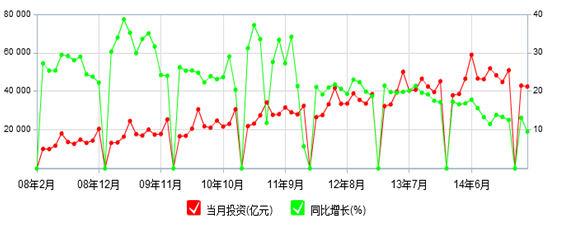

城镇固定资产投资

城镇固定资产投资即固定资产再生产活动。固定资产再生产过程包括固定资产更新(局部和全部更新)、改建、扩建、新建等活动,一定程度上代表了房地产等基建的情况,从上图可以看出,我国当前固定资产投资持续增加,但增速出现明显下滑。

5月13日国家统计局公布四月份固定资产投资额,显示2015年1-4月份,民间固定资产投资78355亿元,同比名义增长12.7%,增速比1-3月份回落0.9个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为65.3%,比1-3月份提高0.3个百分点;分产业看,第一产业民间固定资产投资2264亿元,同比增长33.7 %,增速比1-3月份回落4.2个百分点;第二产业38912亿元,增长11.6%,增速回落0.6个百分点;第三产业37179亿元,增长12.7%,增速回落1.4个百分点。

3、动力煤供需分析

供给方面

据中国煤炭工业协会数据显示,全国动力煤产量1-3月份累计69489万吨,较去年同期74012万吨同比降幅6.11%。主要原因是一方面受下游市场影响,陕西、内蒙、山西等动力煤产煤大省一些地方煤矿出现停产减产,即使一些生产矿井也基本上是以销定产;另一方面是神华集团和中煤集团2015年首季煤炭产量都出现了不同程度的下降。

从一季度神华公布的产量数据来看,神华实际减产幅度远大于年初提出的10.8%控产目标。据公司季报显示,1 季度产量同比下降 13.3%,预计2-3季度神华煤炭减产幅度将继续扩大。

尽管年初中煤集团提出2015年的产量目标将与2014年持平, 但一季度,中煤能源累计完成煤炭产量2053万吨,同比下降31.5%。

需求方面

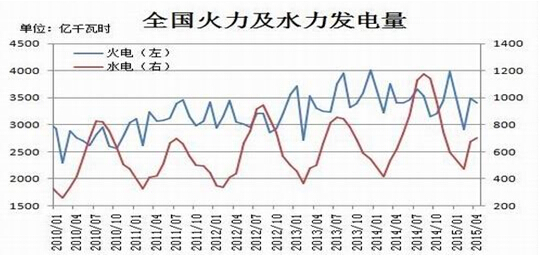

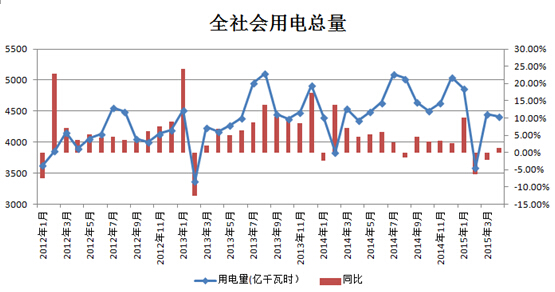

1-4 月份,全国规模以上电厂发电量 17593 亿千瓦时,同比增长 0.2%,增速同比降低 5.4 %。1-4 月份,全国规模以上电厂火电发电量 13919 亿千瓦时,同比下降 3.5%,增速比上年同期降低 7.8 %。(水电方面,1-4 月份,全国规模以上电厂水电发电量 2414 亿千瓦时,同比增长 15.3%,增速同比提高 3.1个百分点。1-4 月份,全国电力供需总体宽松。第二产业用电量持续不振,第三产业和居民用电量增速明显提升,全社会用电量小幅增长,增速同比明显回落。1-4 月份,全国全社会用电量 17316 亿千瓦时,同比增长 0.9%,增速同比回落 4.3 个百分点。4 月份,全国全社会用电量 4415 亿千瓦时,同比增长 1.3%。分产业看,第一产业用电量 77 亿千瓦时,同比下降 4.2%;第二产业用电量 3226 亿千瓦时,同比下降 1.3%;第三产业用电量 538 亿千瓦时,同比增长 11.2%;城乡居民生活用电量 575 亿千瓦时,同比增长 8.9%。)

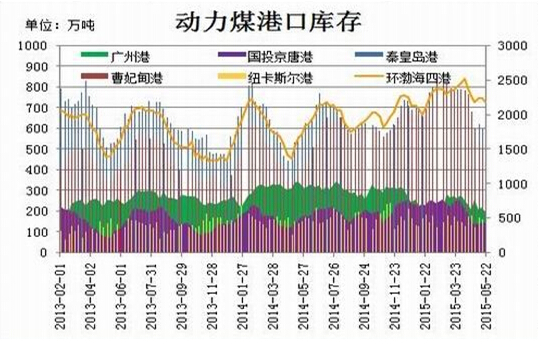

库存方面

从动力煤港口库存可以看出,今年年初至5月份,环渤海港口库存持续增加,这给动力煤价格以实实在在的压力,这也是压制期货1505合约一跌再跌至合约结束的主要原因。

当前动力煤整体成交不活跃,因此,指数基本与主力合约走势相符,我们根据动力煤期货指数来进行分析。

从指数上看,424为此轮下跌高点至低点反弹的0.191处(当前价格),450元即0.382处为此次行情反弹的下一目标位;465元为0.5处,而480为0.618处,同时480元也为2014年3月、7月及14年12月阶段性低点一线(为强压力位)。企业可在以上压力位分批建仓(原则上不得不超过企业自身产能)。

郑州商品交易所为提高动力煤流动性,从1605合约开始降低最小交易单位,即由原来200吨/手缩减为100吨/手,较好的流动性会方便企业参与套期保值。

风险因素:中国经济下行压力,刺激政策的出台,导致工业品整体翻转,但这种情况得可能性比较小。

其他具有代表性的工业品种近几年价格走势

11年后,螺纹钢的高点越来越低,每年的高点都是做空的机会。

甲醇上市以来,高点越来越低,但每年的高点都做空及套保的机会,特别是去年动力煤随原油价格破位下跌!目前已经到达前期通道下沿,当时为甲醇的强支撑位,但此时已经成为重要压力位!

焦炭上市以后高点越来越低,而且去年加速下行,未出现加大幅回调。

玻璃自上市以来下跌趋势明显,反应当前房地产行业颓势。

国内期货工业品指数 11年之后,高点越来越低!

声 明

本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

- 上一篇:陈旭:抛储暂停 趋势难改 (棉花8月报)

- 下一篇:7月17日棉花早评