![期货开户 - 专注期货网上开户[金鹏期货]](/style/images/navline-em.jpg)

天然橡胶跨期套利机会推荐

发布日期:2016-04-08 浏览量:

摘要:现阶段,天然橡胶1701合约价格12920元/吨,1609合约11650元/吨,1701与1609合约价差达到1270元/对。我们认为,现阶段价差存在低风险套利机会,推荐套利策略买1609合约,卖出1701合约,目标价差400元/对,预期收益800~900元/对。

近期,商品整体反弹,天然橡胶合约也同步出现价格回升,远月合约上涨较多,导致远近价差持续拉大,现阶段1701与1609合约价差已经达到1270元/对,考虑到基本面未出现实质性变化,后期市场有望回归平稳,同时,现阶段较大的价差有望回落。

1、橡胶供需面不存在支持价格大幅波动的证据

天然橡胶供应稳定上升,供需平衡进一步过剩。因泰国2006-2008年栽种的橡胶树成熟,令橡胶产量增加超于预期,国际橡胶研究组织(IRSG)亦调升其预估,2016年全球橡胶市场供应将较需求多出316,000吨,高于2015年的过剩483,000吨。需求端主要消费国增长放缓,需求未出现向好信号。国际橡胶协会3月份最新报告中,预测2016年全球橡胶需求增速将放慢至3.5%,较2015年的3.9%下降0.4个百分点。

2、价格无大幅波动情况下,极端价差水平提供低风险套利机会

橡胶跨期套利中,有两周价差计算的方式,一种是交割为基础的交割成本计算,还有一种是统计套利的平均价差水平计算,现在两种方式得出的价差结果均显示天然橡胶1701与1609合约的价差存在低风险套利机会。

天然橡胶交割成本包括以下项:交割手续费、出/入库费、取样检验费、仓单打印费、仓储费、交易手续费、资金借贷成本。按照现阶段价格水平计算,橡胶合约1701与1609合约的交割成本应该在400元以内。上期所交割细则内对入库的天然橡胶有两项规定:1.当年产的天胶,最迟要在次年6月前入库;2.库内的天胶,最迟要在产出年的次年最后一个交割月前完成交割,否则转为现货。

按照以上两项规定,如果9月拿到的胶是今年产的,那可以继续入库到明年1月交割卖出;如果9月拿到的胶是去年产的,则无法再次入库。现阶段,我们看到的将近1300元/吨的价差水平有部分原因是因为,上期所库存的橡胶为2015年度的老胶,无法作为1601合约的交割标的。简单的说,现阶段的巨大价差无法通过直接交割的方式来无风险套利。

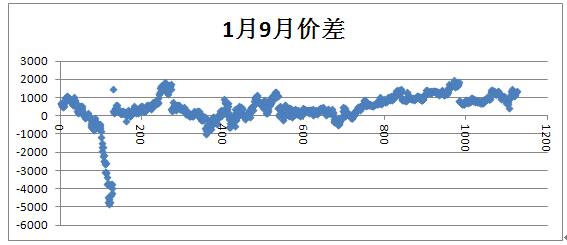

虽然,现阶段的远近价差存在客观因素,但是,从总体需求的情况来看,如此巨大的价差水平仍然存在合理的套利空间。我们通过统计套利的方式来看,橡胶1701月和1609合约价差的合理区间应该在458元/对。

我们选择2008年以来的合约价差数据1125组数据,价差平均水平458元/对,价差极值分别为1945元/对与-4845元/对。其中,极小值出现在2008年金融危机阶段,远期价格暴跌过程中。而极大值出现在2014年8月13日,临近9月合约交割,橡胶价格持续疲软阶段。排除暴涨和暴跌原因外,市场均衡价差在458元/对。

在供需没有明显变化的基础上,我们预测橡胶的跨期价差表现应相对稳定,并根据历史数据与交割成本方法计算出的价差合理水平均在400元/吨左右,现阶段的1300元/对的价差已经属于历史相对极端价差水平,属于低风险跨期套利机会。

现推荐投资机会:

套利策略买RU1609,卖RU1701;

现价差水平:1300元/对;

预期价差收益为900元/对;

持有期限:4个月;

金鹏期货经济研究所

2016-4-7

免责声明:本研究报告由金鹏经济研究所提供,其中观点仅代表分析师个人观点,出现的价位及操作建议仅体现分析师个人分析思路,分析师力求报告内容所述信息的可靠、准确及完整,但不保证报告所述信息及结论的准确性。本报告所提出的观点、结论和建议仅供投资者参考,不能当然作为投资研究决策的依据,也不能成为本公司承担明示或暗示的道义或法律责任的依据。

- 上一篇:每日套利交易提示(7-23)

- 下一篇:套利机会提示2.18